Thu nhập bao nhiêu thì mua nhà trước 30 tuổi là khả thi?

Bài viết của bác Đức chỉ cách mua nhà với dữ kiện 25 tuổi thu nhập 20 triệu/tháng. Ở tuổi 25 mà thu nhập 20 triệu thì với các bạn trẻ hiện cũng rất nhiều người làm được việc đó. Tuy nhiên nếu bạn đang ở tuổi đó với thu nhập như vậy trở lên thì bạn cũng là người có năng lực, đầu óc và tư duy. Mà đã ở tầm như vậy thì dư khả năng mua nhà chứ không cần đọc bài viết nào hướng dẫn. Bày người làm công ăn lương hàng tháng cố định mà mua được nhà mới khó chứ bày người trẻ tài năng, thu nhập cao mua nhà thì quá dễ.

Bài viết mua nhà ở tuổi 25 mình thấy dữ liệu không hợp lý ở chỗ: thứ nhất vay tín chấp để mua nhà, thứ 2 chẳng có ngân hàng nào định giá cho vay tín chấp tầm 600 triệu với mức lương 20 triệu (kể cả đi vay nhiều ngân hàng). Không thể lấy chỉ số tín dụng cá nhân của mình là dượcd ngân hàng cho vay mức đó mà đi khẳng định ai cũng được cho vay như vậy. Có ai đang ở điều kiện 25 tuổi lương 20 triệu mà được ngân hàng cấp vay tín chấp 600 triệu mới có cái để nói. Chứ có mấy bác toàn trên 30 tuổi thu nhập cao ổn định thì ngân hàng cho vay là đương nhiên không bàn.

Vậy cách làm sao để cố gắng có nhà trước 30 tuổi

– Trước tiên: độ tuổi dưới 30 (đặc biệt là 25-30) là khoảng thời gian thuận lợi nhất trong sự nghiệp mỗi người vì: là độ tuổi sung sức nhất nhưng lại là tuổi cũng đã tích cóp được kinh nghiệm làm việc vài năm từ ngày ra trường, có nhiều thời gian nhất, đa phần chưa vướng bận chuyện con cái nên chưa phải lo nhiều khoản. Sau 30 tuổi gần như ai cũng đã kết hôn và bắt đầu có con. Và khi có con thì chúng ta chuyển hướng sang đầu tư cho con cái nên sẽ khó dư giả nhiều nên không tích lũy sớm.

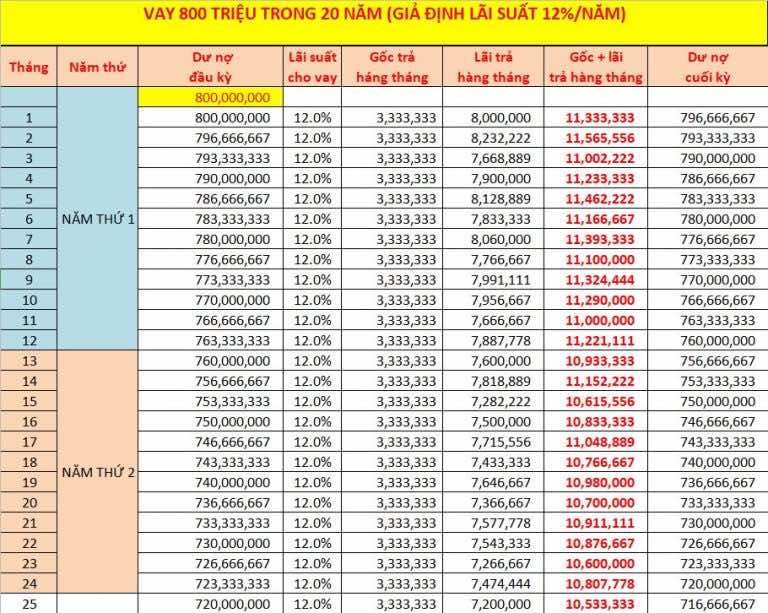

– Tại sao là 30%, vì là mốc tối thiểu để ký hợp đồng mua bán căn hộ đó rồi đem thế chấp vay 70% còn lại. Với số tiền còn lại cần vay là 800 triệu (cũng tương đối nhiều) thì thời gian gần như phải tối đa là 20 năm bạn mới trả nổi, mình giả định lại suất tạm tính là 12%/năm vay 20 năm thì 1 tháng gốc và lãi bank bạn cần trả cao nhất là 11,5 triệu (hình đính kèm), sau đó lãi sẽ rớt dần theo dư nợ bạn trả. Như vậy phải bóp mỏ lại 1 xíu ăn ít lại để gồng trả bank mấy năm đầu (nếu như lương bạn đang 16 triệu thì giờ chỉ còn dư tầm 5 triệu tiêu xài cũng khá mệt nhưng có thể làm dc)

- Nếu căn hộ 1,2 tỷ bạn mua đã nhận nhà rồi thì đương nhiên bạn đã nhận nợ 800 triệu nhưng bù lại bạn đã có cái nhà. Bạn có thể cho thuê lại căn hộ chắc bèo cũng dc 5 triệu/tháng, bù vào trả ngân hàng thì chỉ còn bù thêm 6 triệu thôi (tiền trả ngân hàng 1 tháng ở trên đang tính 11,5 triệu). Bạn vẫn thuê trọ ở chỗ bạn đang ở như trước khi có nhà vì cái nhà bạn mua đem cho thuê rồi.

- Nếu căn hộ 1,2 tỷ bạn mua đang góp theo tiến độ thì lại càng nhẹ cho bạn vì bạn nhận nợ giải ngân từng đợt theo tiến độ của chủ đầu tư chứ không ôm ngay cục nợ 800 triệu, nên giai đoạn 1 năm đầu tiền lãi trả ngân hàng rất ít chủ yếu là tiền gốc thôi. Trung bình 1 dự án từ lúc bán tới lúc giao nhà là 2 năm, trong 2 năm đó bạn lại tiếp tục tích lũy thêm tiền lương tiết kiệm để ra.

- Nếu bạn có 150 triệu hay 200 triệu thì kiếm 1-2 người bạn đủ tin tưởng và cùng chí hướng góp chung tiền làm sao cho đủ 30% (400 triệu) thì cũng nên chơi luôn. Vì cũng như ý bác Đức nói với số tiền nhỏ nhoi đó chẳng đáng là bao nhưng nếu đổ vào căn hộ thì khi giá căn hộ tăng lên thì 30% ban đầu của bạn cũng sẽ nở ra có thể thêm 100-200 triệu (do giá nhà tăng mua từ lúc xây đến lúc nhận nhà). Khi đầu tư có lời thì vốn tăng lên, khi đó có thể tính chuyện mua căn hộ gần trung tâm hơn vì quỹ tiền có sẵn đã tăng lên. Còn nếu trong giai đoạn này bạn kết hôn mà đối tác của bạn cũng có sẵn điều kiện như bạn thì chúc mừng bạn đã có gấp đôi số vốn, việc mua nhà càng trở nên dễ dàng mà đối tác đó lại ràng buộc về pháp lý hơn là góp tiền mua với bạn.